Las cuentas de pago básicas gratuitas: un gran desconocido en España

Recientemente el Banco de España ha apremiado a la banca a informar sobre las cuentas de pago básicas gratuitas que habían abierto. Dentro de sus labores de supervisión, y tras visitar 152 oficinas bancarias de 12 entidades durante los dos últimos meses de 2021, el Banco de España ha detectado la necesidad de «mejorar la información ofrecida sobre la gratuidad de la cuenta de pago básica», especialmente definida para colectivos vulnerables o en riesgo de exclusión financiera.

Pero ¿qué es una cuenta de pago básica y quiénes tienen acceso a la misma? Aunque se trata de un producto bancario desconocido entre el público en general, en España existe la posibilidad de contratar una cuenta bancaria básica gratuita. Es un tipo de cuenta que las entidades de la Unión Europea están obligadas a ofrecer para favorecer la inclusión financiera. Lo que se pretende es facilitar el acceso de los consumidores, especialmente los colectivos vulnerables, a los servicios bancarios básicos considerados como esenciales. Para poder acceder a este producto se debe cumplir con dos requisitos básicos:

- El primero, acreditar bajos ingresos, equivalentes a 2 veces el IPREM (1.158€1), que es el Indicador Público de Renta de Efectos Múltiples, para personas no integradas en ninguna unidad familiar o 2,5 veces el IPREM (1.447,5€) para personas integradas en una unidad familiar de menos de 4

- La segunda condición implica que ninguno de los miembros que integren la unidad familiar sean titulares o dispongan de derecho real alguno, sobre inmuebles distintos a la vivienda habitual ni sobre sociedades

Gracias a estas cuentas básicas se puede acceder a la operativa financiera esencial: el depósito de fondos, la retirada de efectivo, la domiciliación de recibos y realizar pagos mediante tarjeta de débito o prepago o transferencias dentro de la Unión Europea.

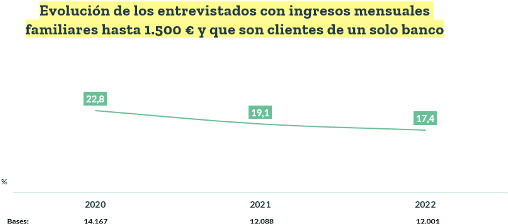

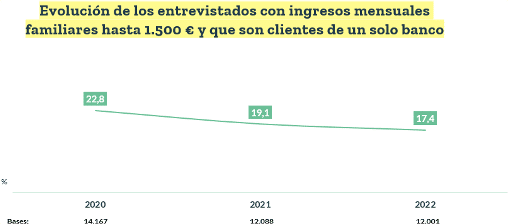

Desde inmark, compañía destacada en la realización de estudios de mercado para el sector financiero, se ha querido analizar qué porcentaje de la población se estima que puede acceder a una cuenta de pago básica gratuita en España. Para ello, se ha partido del estudio anual sobre Comportamiento Financiero de los Particulares 2022 que, en su 35ª edición, entrevista a 12.000 individuos de 18 o más años, bancarizados y residentes en España en poblaciones de más de 2.000 habitantes.

Partiendo de los datos de este análisis, se observa que el 17,4% de esta población reconoce tener unos ingresos familiares inferiores a 1.500 € y operar con un solo banco. Este segmento de personas ha decrecido 5,4 puntos porcentuales en los últimos dos años.

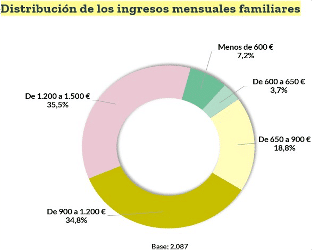

Además, se constata que el tramo donde se concentra el mayor número de personas con ingresos de la unidad familiar inferiores a 1.500€ es el comprendido entre 1.200 y 1.500€ mensuales (35,5% de este segmento) y en el de 900 a 1.200€ (34,8%). En la actualidad, este segmento de población susceptible de contratar una cuenta básica de pago gratuita está formado por personas mayores- en la franja de 65 o más años – (32,4%), con estatus bajo o medio bajo (79,7%) y una amplia mayoría no trabajan o bien son pensionistas (62,6%).

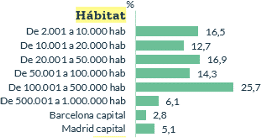

1 de cada 4 reside en poblaciones de 100.000 a 500.000 habitantes (25,7%) y 4 Comunidades Autónomas concentran el 58,9% de ellos, encabezando este ranking Andalucía (21,3%), seguido de la Comunidad Valenciana y Cataluña (ambos en torno al 13%) y Madrid (11%).

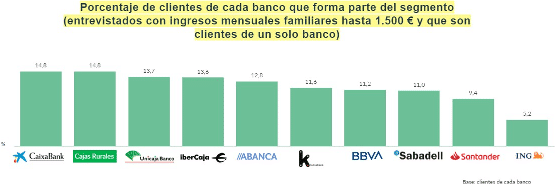

Si se atiende a la penetración de mercado de este segmento de población, se observa que el 72% son clientes de CaixaBank, BBVA, Santander o las Cajas Rurales. Su comportamiento difiere no obstante respecto del mercado ya que resultan ser menos usuarios de neobancos o bancos digitales.

Por entidades específicas, agregan más clientes de este segmento las entidades que o son cajas en este momento o tienen su origen en ellas – Cajas Rurales, CaixaBank, Unicaja Banco, Ibercaja, Abanca y kutxabank -. Por el contrario, ING es la entidad con menor número de clientes de esta tipología.

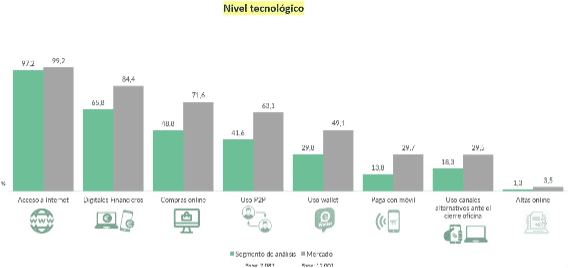

A pesar de tener acceso a Internet, en comparación con el mercado, son usuarios menos activos: realizan menos compras on line (-22,8 puntos porcentuales), usan en menor medida plataformas P2P como bizum (-21,5 puntos porcentuales), usan menos los wallet (-19,3 puntos porcentuales) y pagan con menor frecuencia con el móvil (-15,9 puntos porcentuales).

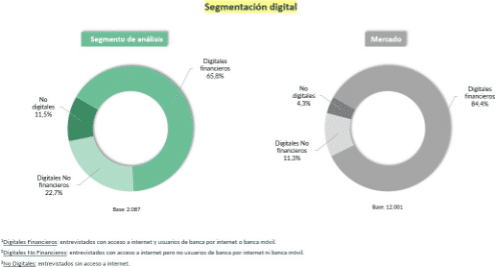

El 65,8% del segmento de análisis son digitales financieros (se conectan a su banco a través del canal online, ya sea banca por internet o banca a través del móvil) frente al 84,4% del mercado. Los digitales pero no financieros duplican a los del mercado y los no digitales son casi tres veces más.

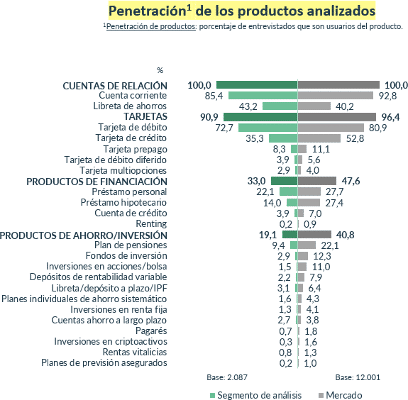

Respecto del uso de la oferta financiera de productos y servicios se observa que este segmento del mercado utiliza en su totalidad cuentas de relación. Respecto de la tipología de productos y servicios,

- Tarjetas: los valores respecto del mercado son muy cercanos; si se observa un menor uso de los que podrían usar las cuentas de pago básicas gratuitas de la tarjeta de crédito (-17,5 puntos porcentuales).

- Productos de financiación: -14,6% de contratación.

- Productos de ahorro/inversión: es donde se observa la diferencia más relevante, -21,7 puntos

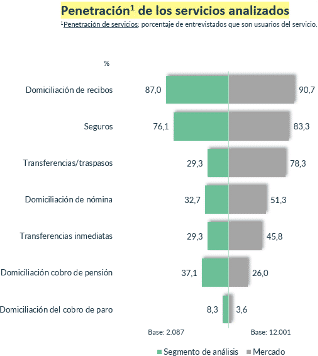

- En los servicios, en general, también hay un uso inferior excepto en la domiciliación del cobro de la pensión (+11,1 puntos porcentuales).

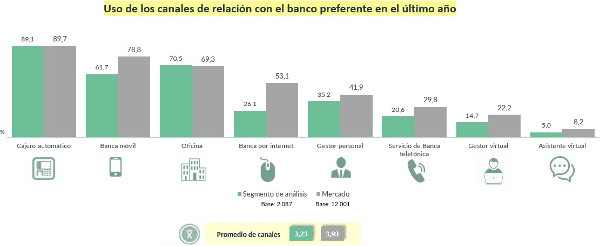

Con relación al uso de canales, excepto en el cajero automático y la oficina, en el resto de canales, sobre todo en los digitales (banca por internet y banca móvil) se aprecia una menor utilización en el segmento de potenciales usuarios de las cuentas de pago básicas gratuitas que en el promedio del mercado.

Para leer el informe al completo, haz clic aquí